圖1之1

【明報專訊】新的一年正好是為來年制定目標的好時候。調查顯示,香港平均首置人士年齡是31歲,與湯先生10年後年紀相若,只是湯先生不知如何執行細節,尤其物業市場經常有不同的消息出現,若不好好定立詳細計劃,執行時便很容易受外圍因素影響。

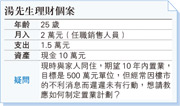

買500萬樓 10年需籌100萬

首先計算一下,湯先生期望買入大約500萬的物業,要準備的資金包括首期、印花稅、佣金、律師費、裝修費等,現時800萬元以下的物業可借九成按揭,即500萬物業的首期是50萬;至於印花稅,本港永久居民首次置業的相應稅款為15萬,經紀佣金為成交價1%(即5萬),裝修費則豐儉由人,較平均的預算為30萬,所有資金需求總共約100萬。現時湯先生有10萬元存款,距離目標大約90萬,這就是10年內需要為置業準備的資金。現時湯先生每月有約5000元盈餘,單計儲蓄10年便有60萬元,為數不少,但仍欠30萬元。當然,湯先生現時年紀尚輕,人工應有上升空間,將來加人工後可再提高儲蓄金額,仍有望以純儲蓄達到目標。另一個方法是善用現在的資金和每月5000元的儲蓄,設立一個專款專用資金池,投資年期設為10 年,若每月持續投入,只要年均回報能達到5%至6%,湯先生35歲時,該資金池便有約100萬元,有足夠的置業資金。

其次,置業除了首筆資金外,亦要有足夠的收入應付日後供樓開支,而且為了確保置業人士在加息周期下,仍有能力繼續供款,銀行審核按揭申請時,會透過壓力測試判斷湯先生是否有足夠收入,以500萬元為例,假設九成按揭,借貸金額450萬元,年期30年,實際利息1.5厘,相關的每月供款16,307元,按月供比例的入息要求為36,728元,按壓力測試的要求為43,000元。簡單來說,湯先生在十年的薪酬要有所增長,如置業時每月收入多於43,000元,便很有機會通過銀行的壓力測試,當然,如收入方面未如計劃提升,可以透過增加擔保人的形式提高相關入息。

最後一步就是要多留意物業市場,既有置業目標,不妨多留意心儀地區物業資訊,有沒有新建屋苑、相關成交、交通,配套、景觀等,建議多到附近的屋苑睇樓了解,過程中會更清楚自己喜好,而且慢慢能判斷單位開價是否合理,而且能作出適當還價。總括而言,制定資金計劃、準備安排按揭、選擇合適單位,切實執行以上三步,即使市場環境如何,也能幫助達到置業目標。

陳智鑾

信達興業董事

資深物業投資者

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)